| Der Zinssatz: | |

| Das aktuelle (Stand 31.12.2018) Angebot einer überregional tätigen Bank, zu finden im Internet: | |

| 1. Die Beleihungshöhe /

der Beleihungsauslauf Je geringer das theoretische (Ausfall-)Risiko einer Bank ist, desto niedriger kann der Sollzinssatz ausfallen. Das hängt auch mit den für derartige Darlehen günstigeren Refinanzierungsmöglichkeiten der Banken zusammen. Im nebenstehenden Beispiel muß der Darlehens- nehmer 50% des Kaufpreises (zuzüglich der Erwerbsnebenkosten) als Eigenkapital mitbringen, um diesen Zinssatz bekommen zu können! Haben Sie weniger Eigenkapital, werden Sie nur einen höheren Zinssatz vereinbaren können. |

|

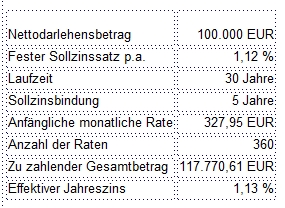

| 2. Die Zinsbindungsdauer Eine Bank verleiht nicht ihr eigenes Geld. Der Darlehensbetrag, den Sie von Ihrer Bank bekommen, den hat sich Ihre Bank ebenfalls geliehen und muß dafür ebenfalls Zinsen zahlen. Natürlich weniger Zinsen, als Sie selbst an Ihre Bank zahlen müssen. Die Differenz ist der Erlös der Bank. Im Idealfall hat Ihre Bank Kreditgeber gefunden, die bereit sind, ihr obige 100.000,-- € für 5 Jahre zu festen Zinsen von X% zu leihen. Die Bank kann nun genau kalkulieren und kennt ihren Erlös aus diesem Darlehen für die nächsten 5 Jahre. Es kann aber niemand genau voraussagen, wie sich die Zinsen in den nächsten 5 Jahren entwickeln werden. Je länger die Zinsbindungsfristen werden, die eingegangen werden, umso ungenauer werden die Prognosen. Also müssen Risiko-/Sicherheitszuschläge auf den Zinssatz aufgeschlagen werden. |

|

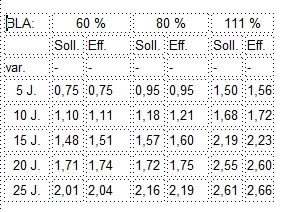

| Nebenstehend sehen Sie ein

aktuelles Zinstableau für verschiedene Zinsbindungsfristen ( 5 - 25 Jahre feste Zinsen) bei unterschiedlichem Beleihungsauslauf (BLA / orientiert sich grob am Kaufpreis - Erwerbsnebenkosten müssen immer zusätzlich aufgebracht werden). Je höher der Beleihungsauslauf, desto höher der Zinssatz und je länger die Zinsbindungsdauer, desto höher der Zinssatz. |

|

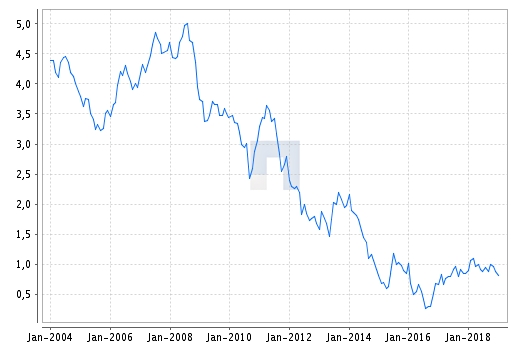

| 3. Nachhaltigkeit Bei den gegenwärtig (noch) sehr niedrigen Zinsen kann sich fast jeder den Erwerb einer Immobilie leisten - aber nicht jeder wird sie auch behalten können...! Die nebenstehende "Fieberkurve" zeigt die Zinsentwicklung der letzten 15 Jahre. Vor der Finanzkrise 2008 waren die Zinssätze auf ein Niveau von rd. 5% gestiegen. Der anschließende Rückgang der Zinssätze hat sehr viel mit Politik und den erheblichen Interventionen der Notenbanken zu tun - weniger mit dem "normalem" Marktgeschehen. |

|

| Die

Trendwende ist allerdings bereits sichtbar und die meisten

Marktteilnehmer stellen sich bereits jetzt auf weiter steigende Zinssätze spätestens ab Ende 2019 ein. Vielleicht kehren wir zur Normalität zurück, vielleicht wird es auch Übertreibungen in die andere Richtung - nämlich nach oben - geben. Was bedeutet das für z.B. die junge Familie, die jetzt ihre Immobilie kauft und finanziert? Schauen Sie in die obige Tabelle... Nicht unübliches Ausgangsszenario: Finanzierung ohne Eigenkapital, Zinsbindung 10 Jahre... Nehmen wir an, es wurde ein Reihenhaus für 150.000,-- € gekauft. Erwerbsnebenkosten insgesamt ca. 12% (in NRW), Gesamtfinanzierung also 168.000,-- €. Zinssatz 1,68%, Tilgung anfänglich 2,551%, Laufzeit 30 Jahre |

|

| Jahr 1 - 10 | ab dem Jahr 11 |

| monatliche Ratenbelastung

in den ersten 10 Jahren: 592,83 € Nicht höher als eine ortsübliche Kaltmiete - eher niedriger bei einer angenommenen Wohnfläche von rd, 120m² in einem Reihenhaus... |

angenommen, der Zinssatz

steigt auf das Niveau vor der Finanzkrise 2008 und die Bank bietet die Darlehensverlängerung mit einem Zinssatz von 5% an. Das Darlehen beträgt bei Auslaufen der 1. Zinsbindung noch 121.363,-- €. Variante 1: Die ursprüngliche Laufzeit von 30 Jahren wird beibehalten - Die Monatsrate ändert sich auf rd. 1.057,-- € Variante 2: Die Laufzeit wird verlängert - z.B. um weitere 10 Jahre - die Tilgungsquote reduziert sich dadurch auf 1,428%, die neue Rate beträgt monatlich: rd. 650,-- € und Ihre Finanzierung läuft anstatt über ursprünglich angedachte 30 Jahre nun über 40 Jahre insgesamt. (Da muß die Bank aber "mitspielen"...) |

| In der jungen Familie,

die eine Immobilie kauft, ist der Hauptverdiener statistisch

gesehen im Schnitt 35 Jahre alt. Die Finanzierung ist also

anfänglich so konzipiert, daß man mit ca. 65 Jahren eine

bezahlte Immobilie besitzt. Im obigen Beispiel wäre man nun im Alter von ca. 75 Jahren fertig. |

|

|

Es gibt unterschiedliche Möglichkeiten, sich

auf Zinssatz - Änderungen vorzubereiten. Ich halte bei meiner

Beratung stets das Gesamtkonzept in Abhängigkeit von Ihrer

persönlichen und wirtschaftlichen Situation im Auge. Sie können

sich darauf verlassen, daß es mir sehr wichtig ist, für Ihre

Finanzierung die günstigste, aber auch eine dauerhaft solide

Basis zu finden. Und das geht nur im persönlichen Gespräch. |

|